はじめに

40代サラリーマンが「トラリピFX」で月50万円の利益を出しています(2022年実績)。

どこにでもいる凡人の私が得た実績や経験をもとに、トラリピの設定や考え方、今後の見通しなど「皆さんのFIREにも役立つであろう情報」を公開しているブログです。

本記事を読んでほしい方

特に、上記の方にはお役に立てる記事だと思います。

私の記事をご覧いただくと、トラリピを運用する際の参考になると思います。

ブックマークへの登録やSNSのフォローをしてもらえると、継続的に記事をご覧いただくことができます。

私のトラリピ運用の基本方針(2022年更新)

運用そのものを放ったらかしにできるよう、本来はリスクを最小限にすべきではありますが、私の場合は安全性を少し犠牲にして利益率を高めた設定にしています。

私と異なり高い(低い)利益率を求められる方は、私の設定の調合を変更すると良いかもしれません。

鈴さんの「自分年金」との違い

鈴さんの「自分年金」とは?

私の記事に辿り着いている方は、既にご理解されているでしょうから、もはや私が説明する必要はないのですが、念のためリンクを貼っておきます。

私もこの自分年金のコンセプトをもとに設定したこともありましたが、運用していくにあたり幾つかの懸念が生じましたため、コンセプトや設定を徐々に変更してまいりました。

もしかしたら、私と同じように思った方も多いかもしれません。

そこで私は、独自の考え方と経験に基づき、自分なりの戦略に辿り着きました。

それを今、皆さんに発信・公開しています。

私と同じ考えをお持ちの方もいらっしゃるかもしれませんからね。

ただ、鈴さんの自分年金を始められる前に、これ(私の設定・考え方)を知っておけば良かった、と思った方もいらっしゃるかもしれません。

トラリピを始める前に見比べて、トラリピを始めるときから自身の価値観の合う設定を選択するほうが効率はいいでしょう。

ぱぱきちの「20万・30万トラリピ」とは?

私が考案した「20万トラリピ」「30万トラリピ」は、トラリピを始める方のためが少額で始めやすいよう、加えて私の価値観が存分に出せるように考案した設定です。(基本は鈴さんの自分年金をリスペクトさせていただいたスキームですね)

資金が貯まりましたら、スキームに沿って繰り返し設定を追加(増資)していくことで「安定したトラリピ設定」にレベルアップさせていくものです。

「安定したトラリピ」というのは、増資した分の利益額向上に加え、リスク分散により安全性を高めているトラリピを指しています。

言わば、ゴールドを貯めて「どうのつるぎ」から「はがねのつるぎ」へ、「くさりかたびら」から「てつのよろい」へ、という感じでしょうか。

レベルアップしていけば、戦闘も少しずつ楽になっていくでしょう。

ここで、通貨ペアを増やして「てつのたて」を買っても役立ちそうですが、さらに帽子や腕輪を同じ金額で買っても、もう効率が悪くなりますよね。

そのため、限られた資金でレベルを上げる(強くなる)ためにも、限られた通貨ペアで集中投資したほうが効率は良い、というのは理解しやすいでしょう。

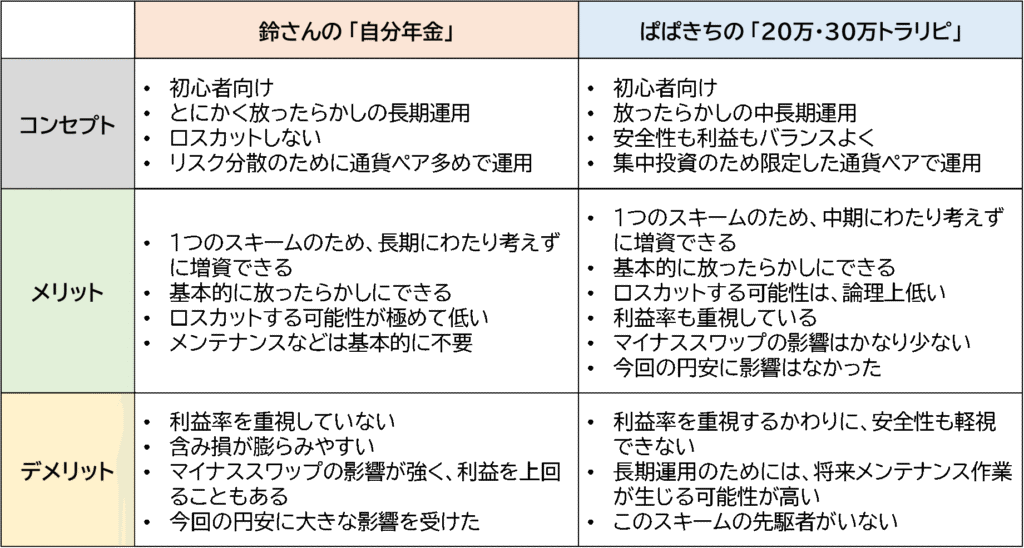

コンセプトは、「自分年金」と「20万・30万トラリピ」とで似ているようで似ていないような感じがしますよね。

次に、その違いについて述べていきます。

鈴さんの「自分年金」との違いとは?

私が理解している範囲で、その違いについて纏めてみました。

私は鈴さんの自分年金をこのように理解しているからこそ、私は私の価値観に合う独自の設定を考案することになったのです。

しかし、どちらが「正解」というものはありません。

各自が自身の価値観に基づき、納得できる設定にすべきなのです。

もちろん、納得できるのであればマネして良いでしょう。

私は既に自分年金から離れてしまっているため、「自分年金」を実践されている方から見て、異論がある箇所もあるかもしれません。

つまり、私の意見も鵜呑みにせず、懐疑的に見ながら自身の運用に役立てるようにしてください。

20万・30万トラリピの具体的な設定は?

私が考案した「20万・30万トラリピ」の具体的な設定は、過去の記事に掲載していますが、改めて以下に示します。

簡略化した説明も付け加えますが、詳しくは当該記事をご覧ください。

また、当該記事には設定画面も記載していますので、設定時はそちらを参考にできると思います。

もし私が今からトラリピを始めるとするならば、30万円バージョンをベースにしながら、段階的な複利運用を目指します。

その方法・設定は、以下のようになります。

分かりやすいように、①②③④の全てを設定すると運用資金100万円になるようになっています。

この組み合わせにした理由は、安全性です。

それ以外の設定が悪いわけではありませんが、これらの設定はそもそもナローレンジ寄りの設定であるため、利益率はワイドレンジ戦略よりも基本的に高いはずなのです。

だからこそ、安全性に焦点を当てています。

しかし、この設定であっても、ロスカットレートは万全でありませんから、その点は十分に理解しておいたほうが良いでしょう。

運用の仕方ですが、まず初めに30万で①を開始し、そのあと30万が貯まれば②を追加します。

このように運用資金が貯まり次第、①②③④の順で運用を開始し、④を終えたら①に戻り、2週目に入ります。

2週目以降は今のトラップの隙間にかませながらトラップ幅を詰めていく、という設定の仕方になります。

もし10週を終えることができれば、下表のようにトラップ幅が狭まり、トラップ本数も約10倍になります。(隙間にかませる手法なので、最初が11本であれば次からは10本ずつ追加することになりますから、厳密には10倍になりません)

あと、USD/CADの利益値幅は、最初100pipsで設定しますが、2週目以降は50pipsにするなど変更するほうが良いだろうと思っています。

注意すべき点と言えば、以下の通りです。

これらを十分理解したうえであれば、比較的順調な「段階的複利運用」が実現できるものと思います。

- AUD/NZDは①と④が組み合わされて初めてダイヤモンド戦略になる

- ロスカットレートは有事(リーマンショックなど)までを意識できていないため、更なる安全性を求めるなら、追加の運用資金が必要になる

- 長期的運用を目指すのであれば、今後の社会情勢の変化によりメンテナンスが必要になる可能性がある

まとめ

今回は、初心者向けに鈴さんの「自分年金」との違いについて纏めてみました。

有名な鈴さんの発信力から、感銘を受けて自分年金から始められる方も多いことでしょう。

しかし、一方でコンセプトやデメリットの正しい理解を得ないまま始めることが、その方の人生にとって回り道になる可能性もあります。

人生は時間もお金も有限であり、回り道している余裕などありません。

私の情報発信があらゆる選択肢を生み、結果として皆さんにとって有意義なものになるようでしたら、私としては嬉しく思います。

なお、私の「20万・30万トラリピ」や「実績・設定」は過去の記事で公開していますので、最下部にある「サイトマップ」の記事からお入りください。

おわりに

最後までお読みいただき、ありがとうございました。

私の実績と設定は、こちらで公開しています。

口座開設してマネするだけで、年利10%の不労所得を得られる可能性があります。

今と同じことをしているだけでは、今と変わらない未来が待っています。

そして、トラリピ運用を体系的に理解しておきたいという方は、以下のトラリピロードマップをご覧になってみてください。

成功への7つのステップを確認するだけでも、自分自身の人生の見方が変わると思います。

私のブログのサイトマップもありますので、こちらからご覧いただくと全体像が見やすくなりますし、主要な記事にも辿り着きやすくなります。

コメント