私は「トラリピFX」で月50万円の利益がありました(2022年実績)。

サラリーマンの最強の副業は何かと聞かれれば、トラリピと答えるでしょう。

何故なら「サラリーマンが平日放ったらかしでも収入(不労所得)が入ってくるから」です。

トラリピを知りたい方はこちらから

今回は30代サラリーマンにフォーカスし、私の知識・経験をもとに「私がその立場ならこう考えて運用する」を以下に示します。

結論

- 30代が始める資産運用ならトラリピ

- 立場によってはローリスク・ローリターンで運用

- 平日放ったらかしにしたいならロスカットさせない設定

- 給与から毎月トラリピ口座へ積み立て

30代サラリーマンならではの社会的立場から、念頭に置くべきトラリピの運用方法を4つ挙げました。

全てを受け入れる必要はないと思いますが、これが私の結論です。

理由

30代が始める資産運用ならトラリピ

トラリピは成果に繋がりやすい資産運用です。口座開設して即日利益にもなります。

成果への繋がりやすさは、FXの経験と一切関係ありません。

その運用方法はマネースクエア社に相談するか、公開されている他者のマネをするだけで良いのです。

しかし、トラリピにはやや多めの運用資金が必要になります。

マネースクエア社が提示するトラリピの設定(ワンセット)には100万円を目安にしていることも多く、運用資金が重要な要素です。

30代とはいえ、前半と後半では資産も異なることでしょう。

やや多めの資金が用意できない場合は、私が考えた「20万・30万から始めるトラリピ」が参考になると思います。(以下サイトマップからどうぞ)

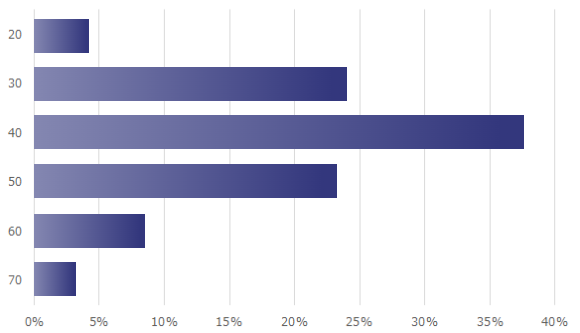

マネースクエア社のデータによると30代以上に支持されている(2022年3月データ)とのことで、30代がトラリピを始めるのはごく自然であることを証明しています。

なお、マネースクエア社からはトラリピを始めるなら200万円がオススメとなっています。

マネースクエア社ホームページより引用

立場によってはローリスク・ローリターンで運用

トラリピでいうローリスク・ローリターンとは、年利10%程度です。

他の投資法と比べたら異常に高いですよね。

トラリピでは、これでも比較的ローリスクと言われています。

30代は人生のターニングポイントも多く、結婚、出産、持家、出世、などの検討要素が多数で、環境を統一させることはできません。

そのため、運用者のリスクは個人で検討しなければなりません。

30代後半で既婚子持ち、家も購入したばかりであればローリスク・ローリターンの運用スタイルとなりますが、30代前半で未婚であればミドルリスク・ミドルリターンでも悪くないと言えます。

たとえ多少の損失が生じたとしても、これからバリバリ働いて給与から補う、立て直して取り返すという方法もあるでしょう。

ただし、長期運用を目指すならローリスク・ローリターンの運用スタイルを若いうちに学ぶことが重要かもしれません。

平日放ったらかしにしたいならロスカットさせない設定

30代は働き盛りで社内での信頼も厚く、労働時間が長いことも少なくないでしょう。

また場合によっては、会社だけでなく家庭・家族・小さな子供の世話で相場を見ていられる余裕がないでしょうから、平日は放ったらかしになりやすいかと思います。

しかし、放ったらかしにしていたら急激な相場変動でロスカットされてしまうこともあるかもしれません。

ロスカットは市場から退場するという意味でもあり、元に戻るには数年単位の時間がかかりますから、絶対にあってはなりません。

運用を放ったらかしでもロスカットさせないということは、上述のローリスクで運用すべきということでもあります。

一方、上記の環境に当てはまらない場合は、相場を見て色々と学んだり試したりすることもできるでしょう。

トラリピで相場を学んだあとに、多少の裁量取引を実行してみても面白いかもしれません。

リスクを高めた運用であっても、相場を見ながら上手に損切りしていくこともできます。

もし自信がないのであれば、ローリスク・ローリターンの運用スタイルのほうが毎日安心して過ごせると思います。

ローリスクの運用方法・設定に関しては、私の運用方法が参考になると思いますので、こちらも合わせてご覧ください。

給与から毎月トラリピ口座へ積み立て

30代であれば、毎月トラリピ口座へ積み立てることができると思います。

何故なら、独身であれば多少の余裕があるでしょうし、既婚子持ちであっても子供が小さいうちはまだ生活費がさほどかからないからです。

だからこそこの時期は毎月トラリピ口座に積み立てて、複利運用を目指すのは有用であると思います。

なお、子供が大きくなってきてしまうと教育費に大きく取られてしまう可能性が高く、想定通りに資金を貯め込むことができないこともあります。

そのときは毎月の積み立てをやめたり、複利運用で貯まった資金を出金して教育費に充てることもできるでしょう。

教育費については、私の経験を過去の記事でも述べています。

まとめ

30代サラリーマンの最強副業はトラリピです。(もっと詳しく知りたい方は、後述のサイトマップへ)

いつ始めても成果は変わりませんから、早く始めたほうが勝ちです。

あとは具体的にどう始めるか?でしょう。

最も重要なのは、初めの一歩を踏み出すことです。

口座開設して私のマネをするだけで、年利10%以上の不労所得を得られる可能性があります。

今と同じことをしているだけでは、今と変わらない未来が待っています。

口座開設(スマホで10分;無料)すれば、マネースクエア社オンラインサポートを受けられますので、口座開設だけは今すぐにしておくべきでしょう。

\口座開設はこちら/

私のブログのサイトマップもありますので、こちらからご覧いただくと全体像が見やすくなりますし、主要な記事にも辿り着きやすくなります。

トラリピ運用を体系的に理解しておきたいという方は、以下のトラリピロードマップをご覧になってみてください。

成功への7つのステップを確認するだけでも、自分自身の人生の見方が変わると思います。

コメント