はじめに

40代サラリーマンが「トラリピFX」で月50万円の利益を出していました(2022年実績)。

今は「放ったらかし運用」にしたいので、低レバレッジに変更して月20万円程度にしています。

こちらは、どこにでもいる凡人の私が得た実績や経験をもとに、トラリピの設定や考え方、今後の見通しなど「皆さんのFIREにも役立つであろう情報」を公開しているブログです。

本記事を読んでほしい方

特に、上記の方にはお役に立てる記事だと思います。

私の記事をご覧いただくと、トラリピを運用する際の参考になると思います。

ブックマークへの登録やSNSのフォローをしてもらえると、継続的に記事をご覧いただくことができます。

私のトラリピ運用の基本方針

運用そのものを放ったらかしにできるよう、リスクをかなり低減させた設定にしていますため、以前と比べたら利益率はかなり下がります。

私と異なり高い利益率を求められる方は、私の設定の調合を変更すると良いかもしれません。

しかし、普段忙しくて相場を見張っていられない方々(特にサラリーマン)にとっては、何が起きても放ったらかしにできる、このくらい低リスクの運用がちょうど良いと思っています。

トラリピ週次報告

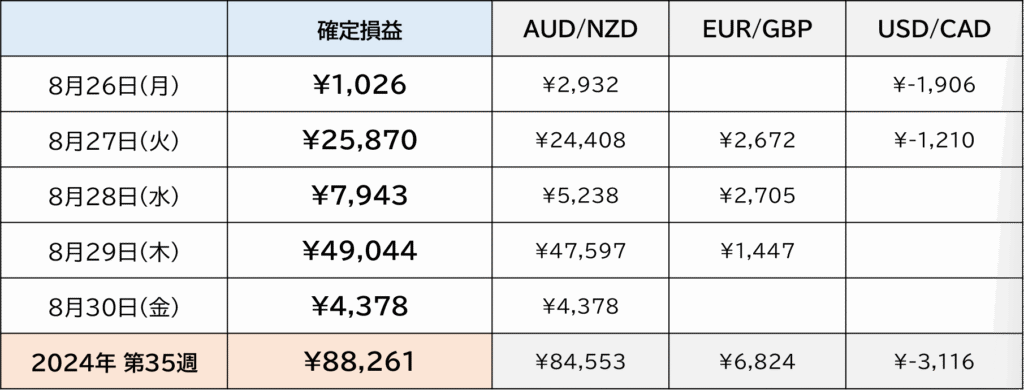

2024年第35週の利益

今週の利益は約8.8万円と、好調が続いています!

現在の目標利益は、4万円/週(年利10%)としています。

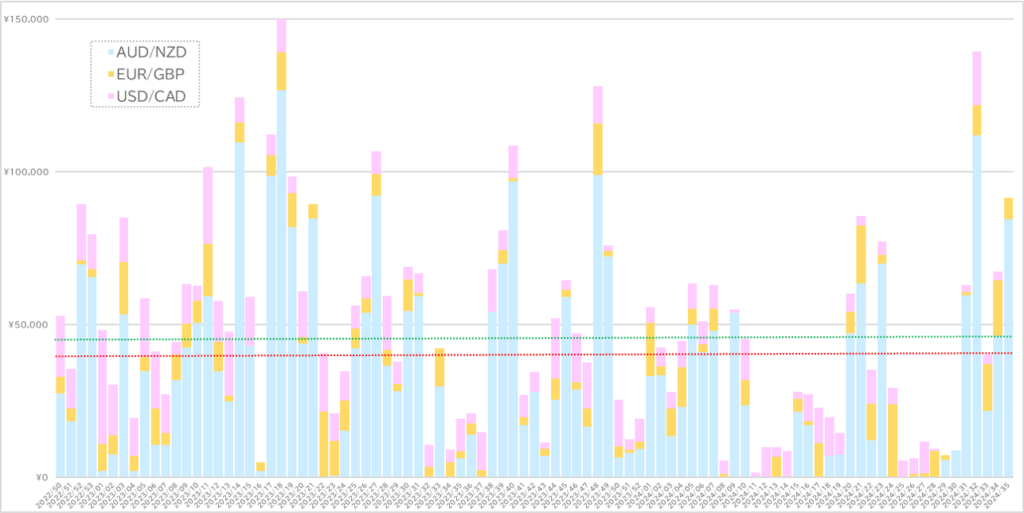

上のグラフを見ますと、今年の不調が一目瞭然ですし、分散投資のおかげで僅かですが利益を確実に得られています。

(赤線が目標値、緑線が実績平均値)

個別に見ますと、AUD/NZDが約8.5万円、EUR/GBPが約0.7万円、USD/CADは約-0.3万円、とAUD/NZDに大きく依存した結果となりました。

USD/CADにおいては、蓄積したマイナススワップが利益を超えているために、決済してもマイナスとなってしまっています。

分散投資は、利益の面で相互補完になりますし、評価損(安全性)の面でも大きな変動に繋がりづらいので、安心して放っておけるというのが大きな強みです。

私の場合は、平日は本業に時間が取られるという環境に身を置いているので、どうしても放ったらかし運用にしたいんです。

また、トータルスワップは現在マイナス約4.0万円で、先週から変化はありません。

USD/CADのマイナススワップは利益を蝕んでいるので、できれば避けたいものですが、今回は相場ではなかなか解消することができませんでしたね。

(もしマイナススワップ対策が必要とお考えなら、下でも述べていますのでご確認ください)

どうしても、通貨ペアごとに好調不調がありますから、それを補うために分散投資しているわけです。

今までの実績からも分かるように、「いま私が運用している通貨ペア同士に相関性がない」ことを示し続けてくれているので、これからも安心して続けることができます。

そして、各通貨ペアが補完し合えるという形は、資産運用として非常に良い構造です。

あとは、目標(年利10%)を達成させ続けることができれば、私の設定がいかに低リスクで正しい運用であるかという証左になるでしょう。

また、注目すべきは、僅かであってもほぼ毎日利益が得られているということです。

週や月での利益額が変わらなければ毎日でなくても良い、という考え方はあるので、これにこだわる必要はありませんが、毎日利益があるとトラリピを運用しているという実感が強くなり、運用に一層の愛着が湧くように思います。

それを原動力に、相場に注目したり、トラリピ口座に入金したり、入金したいがために貯金・節約を頑張る、ということにも繋がるかもしれません。

一方で、目標を達成できない週もありますが、それは相場次第なので仕方ないこととして割り切るしかありません。

私は「トラリピ世界戦略」の3通貨ペアを同額(現在は少々異なる)の資金で運用していますが、このように通貨ペア別で運用結果に差が生じます。

しかし、利率の良い通貨ペアだけで運用しようとすると、それはリスク分散ができておらず、万が一の場合はロスカットされることも考えられます。

そのような背景から、私はこの「トラリピ世界戦略」の通貨ペアをそれぞれ同額で運用した場合に実際にどうなるか?を身をもって検証してきました。

これからトラリピを始めるのであれば、私の実践結果を是非参考にしていただきたいと思います。

「トラリピ世界戦略」とは?を紹介しています。

評価損益とスワップポイント

現在の評価損益は約-32.8万円です。

この程度の評価損は想定の範囲内であり、むしろ安全圏と言えます。(証拠金維持率500%以上)

2023年の実績を確認しますと、評価損(週終値)の最小値は-3.2万円、最大値は-114.5万円、平均値は-38.7万円でした。

私の運用資金から考えますと、平均値で2-3%程度の影響に過ぎないわけですから、安心して運用を続けることができます。

何と言っても各通貨ペアの相関性が低いので、世界経済・情勢における多少のサプライズが起きても、やはり大きな影響は受けにくいという感覚があります。

その中でも、想定される利益が得られていますから、今のところは優秀な投資先であろうと考えています。

とは言え、現在の社会情勢とこの戦略では思惑通りにいかないことも有り得ますから、今後も注意は必要です。

社会情勢や今後の見通し等については、毎週の考察記事をご覧ください。

一方で、スワップポイントの管理もトラリピを運用するうえで非常に重要です。

私は、スワップはできる限りマイナスにさせないことを信念として運用しています。

現在は、AUD/NZDとEUR/GBPのプラススワップで、USD/CADのマイナススワップを賄っている状態となりました。

これは今後の各通貨ペアの動きに大きく依存するので、将来的にトータルのスワップポイントがプラスに戻るかは断言することはできません。

貯まってしまったマイナススワップは、年末に振替をすることで「損出し」することもできます。

また、スワップポイントの管理(見通し)は、多少なりとも自分自身でできる部分があるはずでしょうから、限界はあるにしても戦略的に解決できるのではないかと思っています。

このようなスワップポイントに関する記事も幾つかありますので、よろしければご覧ください。

不労所得の週平均

現在の週平均の不労所得は48,956円です。

私のように相場も読めず平日放ったらかしの運用であっても、週にこれだけの不労所得があるのは非常に有難いことです。

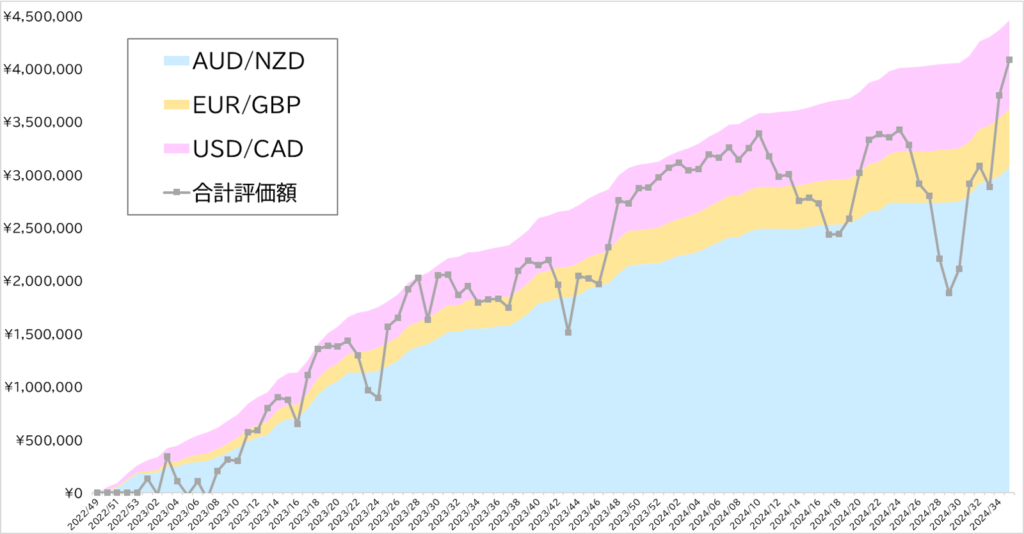

上図の通り、累積利益総額は着実に伸びていっていますし、累積評価額が大きく下がることもない(安定している)ので、いつトラリピを辞めてもプラスで終われる状態になっています。

これが「トラリピ世界戦略」の強みであり、初心者でも上級者でも誰でも安心して運用できる手法・戦略の1つであろうと思います。

利益の年利換算(概算:2023年実績)は、それぞれAUD/NZDは30-40%、EUR/GBPは5-8%、USD/CADは10-15%、程度であり、3通貨ペアの合計では15-20%という計算になります。

私の運用は、「いくら本業に時間を取られても問題ないくらい放ったらかしにできる」をテーマに、安全性に重きを置いた設定にしています。

つまり、利益率はさほど期待できない設定であるということです。

そのため、私自身が定めた目標は年利10%であり、SNS等で投資結果を公開しているような他の方々と比べると低いものであろうと想像しています。

しかし、目標年利10%を達成させているのですから、なかなか素晴らしい成績と言えるのではないでしょうか。

運用の安定感はかなり良いですし、戦略と戦術に間違いがないことを証明できているのであろうと信じています。

不労所得の月平均

8月の利益は約36.9万円と、想定の倍近い結果となりました!

2024年8月までの月平均の不労所得は212,226円ですので、均せばなんとか目標額達成と言えます。

この運用資金で、レバレッジも高めることなく年利10%の成果を、皆さんはどのように思われますでしょうか?

そして、評価損益やスワップポイントも含め、中長期的運用を目指したこの運用方法を、皆さんはどのように評価されますでしょうか?

なお、私は他にもトルコリラ円による高金利通貨運用をしていますが、その2024年8月の利益は285,966円(手数料除く)でしたため、合算すると654,560円となり、資産運用としては決して悪くない結果となりました。

初めはマイナススワップ対策として始めてみましたが、運用としても定着してきました。

同運用に関しては、別記事でご確認ください。

今はNISAやDC(確定拠出年金)などなど、多数の運用が簡単にできるような時代となりました。

ただ、私の場合は全て放ったらかしですけどね。(FX自動売買・スワップ・自動入金&買付・・・)

私は月平均20万円という目標に固執しています。

何故かと言いますと、月20万円を安定して得られれば職を失っても何とか生きているであろうと思っているからです。

だからこそ、月20万円は人生としては一つのメルクマールになり得ると考えています。

独身であれば、月20万円で暮らすこともできるでしょう。実家暮らしであれば尚更かもしれません。

家庭持ちであれば、月20万円で暮らせないこともないと思いますが、特にお子さんがいる場合は不足も生じることがあるでしょう。

その場合は必要な分だけ働く、という「セミリタイア」も実現できるかもしれません。

ここで注意していただきたいのは、月20万円というのは誰にでも当てはまるものでもありません。

私(私たち夫婦)は派手に暮らしたいわけではありませんので、恐らく月20万円で暮らしていけるだろうと試算しています。

特に子供たちが独立し、家のローンも終われば、さほど大きな出費はないだろうと見ています。

私たちは業務スーパーでも満足できますし、格安SIMで夫婦2人の携帯料金は0円(これにはカラクリがあります)、衣服にも拘りはありません。

まずは皆さんも、ご自身であれば幾らで生活できるかを試算してみるのもいいと思います。

ただし、お子さんがいる場合はまず教育費を直視したほうが良いでしょう。

「国公立・私立」「文系・理系」「塾・予備校」「中学受験」「大学院」などなど、様々なパターンがありますし、「医薬系」を目指すことになれば額が変わってきます。

私の経験上、私立高校に通わせて塾に行かせて大学を複数受験させた場合、その年間は少なく見積もっても250万円はかかっています。

我が家の場合、2人の子供うち片方が大学受験をした年で試算すると、教育費関連だけで最大450万円かかったことが分かりました。(以下リンク:2024年3月改訂)

中学受験から始めてしまった我が家は、それから数年間の暗黒の時期はまともにお金を貯めることができませんでした(教育費のための貯金がメインでした)し、私立大学医薬理系の大学院までというプランとなることがほぼ確定しているため、私のスネはもうかじるところがないという状態です。

私の言いたいことは、生活資金を試算する際には、これほどのバリエーション(リスク)を検討しておく必要がありますし、間違えた試算でFIREしてしまうと子供が育った時にプランが崩れてしまう、あるいは(資金のせいで)子供の未来・選択肢を奪ってしまうことにもなりかねませんことを念頭に置いてもらいたい、ということです。

簡単にFIREを謳える時代となっていますが、家庭事情は個人で大きく異なりますので、慎重に検討されることを願っています。(莫大な資産をお持ちの方は関係ありません)

トラリピで永続的に年利10%を実現できるか不明瞭ではありますが、不労所得月20万円を達成できていれば、私の場合は子供が独り立ちした後にFIREに辿り着けるのではないかと想像しています。

そして60歳に辿り着けば、併用しているインデックス投資(NISA)や自社株の利益、老齢年金・確定拠出年金・個人年金など複合的な収入が見込めるでしょうから、働かない老後を過ごすことができるだろうと思っています。

ただ、残念ながら現時点では、私自身は(家族構成上)月20万で過ごすことができませんので、暫くは職を失わせることのないよう、私は苦しいサラリーマン生活を続けるしかなさそうです。

とにかく、子供の教育・進学にかかる費用は高いですし、一定の収入以上の人にとっては国からの補助を全く受けられませんので、この時期は非常に耐えがたい出費となりますから、本当に注意してください。

サラリーマンを辞める、FIREを目指す、今後の人生設計、などは個人の価値観に依るところですが、この記事に辿り着いている皆さんも何かしらの目標を持たれていらっしゃるのではないでしょうか。

仕事に明け暮れて費やした日々(時間)を取り戻し、自分のしたいことができる自由な時間を作りたいものです、人生は一度きりなのですから。

まとめ

今週の利益は約8.8万円と、またまた目標達成することができました!

私にとっては4万円/週(年利10%)が安定して稼げるか?も重要ですが、私の設定(#トラリピぱぱきち)が本当に安定しているのか、その中でもどのように調整することが最も有用なのか、を実践的に検証し続けているところです。(以下、お知らせ参照)

そんななか、この運用で特に注目していただきたい点は、評価損益が最大でも-114.5万円程度であったということです(2023年実績)。

私の運用資金に対し、評価損益がこの程度であれば、レバレッジを高めることなく安定した運用ができていることが一目瞭然ですし、リスク分散が実現できている証拠でもあります。

また、累積利益総額は着実に伸びていっており、累積評価額が大きく下がることもない(安定している)ので、いつトラリピを辞めてもプラスで終われる状態になっています。

これが私の設定(#トラリピぱぱきち)の強みであり、初心者でも上級者でも誰でも安心して運用できることの証左でしょう。

また、トラリピで運用するとマイナススワップに悩まされがちですが、私の設定であればさほど大きな懸念材料にならない可能性があることを示しています。

それとは別に、マイナススワップ対策については別記事でも紹介していますので、そちらをご参考にされてください。(本文中にリンクあり)

私のこの運用(設定)が比較的安全で、かつ安定して利益が得られる方法であるということが証明できれば、2,000万円での設定で「手取り月20万円の不労所得」が得られる可能性が十分にあることを証明できることにもなります。

2,000万円を貯め込むには相当の苦労があるでしょうけれども、自己実現のためには人生の目標の1つとして掲げても良いものであるようにも思います。

特に最近は、私達が想定している以上の値動きをすることが思っている以上に頻繁にあり、それにより市場から退場させられることがあります。

市場からの退場は、投資ができなくなるどころか、今までの苦労(貯金)を無にし、夢見ていた将来像が数年~数十年先送りになることを意味します。

派手に稼げる結果がSNS等で目につきやすい昨今ですが、ご自身の人生を冷静に客観的に判断し、派手でなくても安定した結果をもたらす投資方法の良さも視野に入れてみてはいかがでしょうか。

私の言いたいことは、トラリピを適切なレバレッジで運用していれば、こんな難しいことを考えなくても楽に運用できるということです。

「エブリシングバブルの崩壊」という言葉を聞かれたこともあるかと思います。

2008年に起きた「リーマンショック」は、住宅ローンの不良債権化から始まった「サブプライムショック」が引き金となったので、今後も何かしら見えない連鎖を経て「エブリシングバブルの崩壊」が起きる可能性があると疑って見ておいても損はないでしょう。

一部ではこれが銀行破綻連鎖になり得るとも提唱されていますので、歴史に倣い「エブリシングバブルの崩壊」に備える人がいても可笑しくありません。

以上のように、今後リーマンショック級(あるいはそれ以上)の荒れ相場が来ると想像しておけば、高いレバレッジで運用することなど考えられないでしょう。

なお、2024年7月から8月にかけて日本円が急騰し市場に驚きを与えましたが、世界的な金融危機に発展しておらず、主に日本円への影響のみですため、ここで触れることはしていません。

これからトラリピを始めたい方、初心者の方、既に運用されている方にとって、私の記事が有益になることを願っています。

皆さんの更なる発展を、心よりお祈り申し上げます。

お知らせ

本業の事情により、今後将来的にブログを定期的に更新できなくなることが予想されます。

現在のトラリピ設定は約2年間検証し続けたわけですが、概ね成功と言えるものであったと確信しています。

低レバレッジであったために利益率はさほど高くありませんでしたが、コンセプトの通り、危機を感じるような不安を生じることもなく、安心して日々を過ごせるような運用でありました。

今後ブログを継続できるかどうか(どのタイミングでブログを休止するか)分かりませんが、同じタイミングで本検証も終了することを検討しております。

この運用コンセプトが多くの皆様に伝わることで、ロスカットの不安が付き纏うことや夜も眠れない日々を過ごすようなことから免れることの一助となったようでしたら幸いです。

本当にブログの休止を検討することが決まりましたら、改めてこちらで表明いたします。(2024年8月24日)

おわりに

最後までお読みいただき、ありがとうございました。

私の実績と設定は、以下のリンクで公開しています。

私の記事をご覧になり、もしトラリピを始めようと思われましたら、是非当ブログからの口座開設をお願いします。

当ブログの運営を継続するにあたっては、皆様のご支援が必要です。

応援をどうか宜しくお願い致します!

口座開設してマネするだけで、年利10%以上の不労所得を得られる可能性があります。

今と同じことをしているだけでは、今と変わらない未来が待っています。

トラリピ運用を体系的に理解しておきたいという方は、以下のトラリピロードマップをご覧になってみてください。

成功への7つのステップを確認するだけでも、自分自身の人生の見方が変わると思います。

私のブログのサイトマップもあります。

こちらからご覧いただくと全体像が見やすくなりますし、主要な記事にも辿り着きやすくなります。

未来を変えるために

今と同じことをしているだけでは、今と変わらない未来が待っています。

私の記事をご覧になり、もしトラリピを始めようと思われましたら、こちらから口座開設をされてみてください。(現在キャンペーン中)

FX自動売買はトラリピだけ?

松井証券を選択して良いと思いますし、両者を使い分けるという方法も良いでしょう。

\松井証券のページはこちら/

免責事項

私の記事を読まれている方は皆さんお分かりの内容ですけれども、一応念のため、免責事項を載せておきます。

『投資は自己責任』となりますので、ご了承ください。

【免責事項】

当ブログの情報は個人の見解に基づくものであり、その確実性、正確性、完全性、有用性等、一切の保証をしません。

また、当ブログの提供情報を利用することでブログ読者が被った金銭その他の損害について、ブログ運営者は一切の責任を負いません。

したがって、当ブログの内容に誤り等があった場合でも、ブログ運営者は当該提供情報によりブログ読者が被った損害につき一切の責任を負いません。

取引はブログ読者自身の判断によって、リスクを十分に理解したうえで自己責任で行ってください。

コメント