はじめに

40代サラリーマンが「トラリピFX」で月50万円の利益を出しています(2022年実績)。

どこにでもいる凡人の私が得た実績や経験をもとに、トラリピの設定や考え方、今後の見通しなど「皆さんのFIREにも役立つであろう情報」を公開しているブログです。

この記事から分かること

私個人の意見ではありますが、参考にはなると思います。

また、社会情勢を見ながら常に設定をマイナーチェンジしていきますので、継続してアップしていく予定です。

本記事を書いた人

本記事を読んでほしい人

特に、上記の方にはお役に立てる記事だと思います。

私の記事をご覧いただくと、トラリピを運用する際の参考になると思います。

ブックマークへの登録やSNSのフォローをしてもらえると、継続的に記事をご覧いただくことができます。

私のトラリピ運用の基本方針

基本的には、運用そのものを放ったらかしにできるよう、リスクを最小限にさせたうえで年利10%以上を目指しています。

今回の円安のように、ちょっと大きな為替変動があったときに、ロスカットしてしまうのではないか?と心配してしまうようでは放ったらかしにはできません。

私はそういう経験をしているからこそ、特にリスクにフォーカスしています。

私にも家族がいますため、ギャンブル要素のある資産運用をするわけにはいきません。

- 早く「億り人」になりたい

- 年利50%以上を目指したい

- 運用方法についてはあまり勉強したくない

- 投資にスリルを味わいたい

このような方にとっては私の手法は合わないと思います。

FXは、設定次第で安全性を犠牲にしたうえで利益率を簡単に高めることができます。

そのため、むやみに高い利益率だけを求めることは無意味と言えます。

高い利益率を求められる方は、私の設定の調合を変更すると良いかもしれません。(後半に参考となるリンクもあります)

トラリピの実績・設定 すべて見せます!(2022年9月)

トラリピの実績

まずは、私の実績(2022年8月末日現在)をご覧ください。

現在の私の運用資金は約2,800万円となり、トラリピ開始時よりもだいぶ増えました。

しかし、含み損がかなり膨らんでおり、運用状況としてはあまり望ましくありませんけれども、ロスカットにはまだ近くない場所には居ますので、リスク分散は実現できているものと考えています。

トラリピは安全性が最重要ですから、ロスカットレートやレバレッジ、そしてリスク分散には十分留意するのが良いでしょう。

ただ、そのなかで年利10%以上を維持させることは非常に難易度が高いですけれども、順調に達成し続けられていることには、自分自身を評価できるところです。

(記事作成時の年利は概算で25.7%;2022年実績、年初運用資金2,150万円から換算)

- 資金2,150万円をトラリピで年初から8か月間運用した結果、月平均約50万円の利益をもたらした

- 特定の通貨ペアを運用することで、安定してリスク分散された投資が実現できた

- 利益を維持しながら利益率(安全性)を高めるためには、設定の最適化の継続が必要とされた

- 含み損が多く運用状況は好ましくないが、様子を見ながら運用は継続されており、リスクマネジメントが実行できていた

トラリピの設定

私は鈴さんの設定から始めたものの、安全性と利益率の最適化を目指しマイナーチェンジをし続けた結果、現在の私の設定に至っています。

- ワイドレンジとナローレンジは、筆者による独断とした(ナローレンジは「狭いレンジのなかで効率的に高い利益を得る戦略」と定義した)

- 運用資金は概算であり、各ロスカットレートに耐え得る資金と定義した(ただし、ロスカットレートも概算)

- トラリピを注文する際に、トラップ幅の設定は必要とされない

トラリピの設定の解説

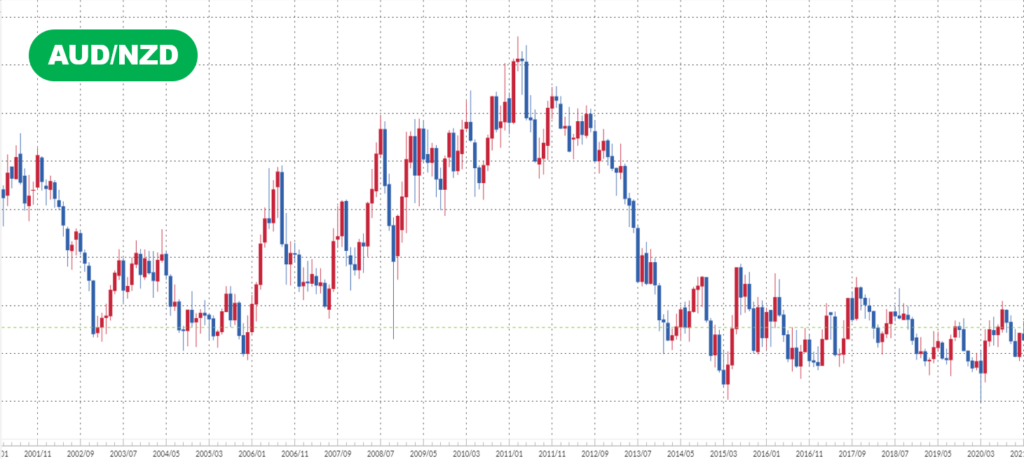

AUD/NZD

ワイドレンジとナローレンジに分けています。

ワイドレンジは、マネースクエア社が提示しているダイヤモンド戦略をベースに、私好みにアレンジしています。

ナローレンジは、コアコア戦略と呼んでいるもので、マネースクエア社のコンサルティングを受けて設定したものです。

コアコア戦略の説明は省略しますので、詳しくはこちらご覧ください。

EUR/GBP

ナローレンジ(売り)のみの設定にしています。

マネースクエア社のコンサルティングを参考に、さらに市況などを踏まえ、私の考察に基づいて設定したものです。

USD/CAD

ハーフ&ハーフ戦略で設定しています。

本来であれば1.20000~1.40000で設定すべきところを、資金効率やチャートの傾向を見て一時的に狭い範囲で設定したものです。

不完全体であるため、資金が準備でき次第、修正していくつもりです。

AUD/USD、NZD/USD

AUD/USDとNZD/USDは相関係数が0.92という非常に似通っている推移を示す通貨ペア同士です。

両者を1セット(NZD/USD買い、AUD/USD売り)で運用すれば、レートが上下してもどちらかで利益が生じる仕組みです。

証拠金を共用することで、どちらの通貨ペアも両立する私独自の運用です。

設定当時は両者ともマイナススワップが生じませんでしたので発案しましたが、各国の利上げが影響し、現在ではNZD/USD買いでもマイナススワップが生じるという現象が起きています。

相関係数については、こちらの記事でも確認できます。

トラリピの設定の考え方

通貨ペア

以前マネースクエア社が公言していたように、「AUD/NZDは最強の通貨ペア」として一時的に運用の主軸とされてきました。

しかし、現在は世界情勢や各国の金融政策により運用当初と状況が大きく異なり、AUD/NZDは想定よりも高いレンジで推移し、加えて一向に下落傾向を見せないことから、戦略としては大きく力を削がれている状態です。

そのため、現在ではAUD/NZDを主軸とするには工夫が必要であろうと考えられます。

さらに、そのような状況を踏まえ、リスク分散にフォーカスした戦略に変更することが妥当とされ、より相関性の低い同士の通貨ペアを選定することが妥当であると考えられます。

そのため、現在では「世界戦略」と名付けられた3つの通貨ペアを、バランス良く運用することが望ましいとされています。

世界戦略については、こちらでも解説しています。

一方、それ以外に私はスワップポイントも重要視しています。

簡単に言えば、できる限りマイナススワップの影響を受けない戦略を実行することで、中長期的にも不安を抱え込むことなく運用することを目指す、としています。

そのため、私は通貨ペアを選定する際にゼロスワップあるいはプラススワップになるような通貨ペアを好んで選ぶようにしています。

基本的に、1つの通貨ペアで買いと売りの両方がゼロスワップあるいはプラススワップであることはありませんから、ハーフ&ハーフ戦略でいう買いレンジか売りレンジの片方だけを選ぶことになります。

ただし、単純にマイナススワップでない通貨ペアを選んでいるわけではなく、ある程度トラリピに適した通貨ペアを選びます。

なお、スワップポイントは両国の政策金利の差で生じるものですから、各国の政策金利の発表後には注意が必要です。

また、各国の政策金利が大きく動いている現在では、もはや完全にコントロールできていない状況ですが、マイナススワップに苦しんでいることはありません。(現在は約28万円のスワップポイントが貯まっています。)

トラリピに適した通貨ペアの選定方法については、こちらで詳しく説明していますので、合わせてお読みください。

レンジ

ワイドレンジはローリスク・ローリターン、ナローレンジはミドルリスク・ミドルリターンというイメージです。

個人の目標や価値観に合わせて決めていただくのが良いでしょう。

レンジ幅、注文金額(Lot数)、トラップ本数

全て運用資金に依存します。

ご自身の運用資金に合わせて、ロスカットしないように調整してください。

利益値幅

バックテストにより、最適な利益値幅を算出されていることがあります。

しかし、これは「過去から算出したもの」ですため、「未来にも通用するか分からないもの」と個人的には考えており、あまり参考にはしていません。

むしろ、大事なのは以下の2点です。

- せま得(条件を満たす場合)

- ATR(相場の変動幅;私の場合は1日での変動幅)

せま得は、自身の運用に有用であるのであれば利用する意味があります。

せま得を利用するには、利益値幅を20pips等にするなどの条件を満たす必要があります。

私の場合は、「ナローレンジ戦略」や「暫く決済が見込めないポジション」において有意義と判断したため、せま得を利用しています。

現在は「せま得」が常設サービスになっていますので、こちらでご確認ください。

また、ATR (Average True Range) とは「その期間で動いた幅を表しているインジケーター」であり、私の場合は1日の変動幅を確認しています。

1日の変動幅が分かれば、1日1回以上の決済が見込める利益値幅も想像しやすくなるからです。

なお、ATRはチャート画面の設定からテクニカル設定に進むと表示させることができます。

ATRを利用した設定は、どの戦略でもどの通貨ペアでも利用できますので、覚えておいて損はないです。

ただし、1日1回以上の決済があることが最大の利益をもたらすわけではありませんので、ご注意ください。

ただ単に、1日1回くらい決済があると、運用のモチベーションが維持できるという意味で個人的には意味があると思っています。

過去にATRを用いて考察している記事がありますので、ご覧いただければ理解しやすいと思います。

運用資金

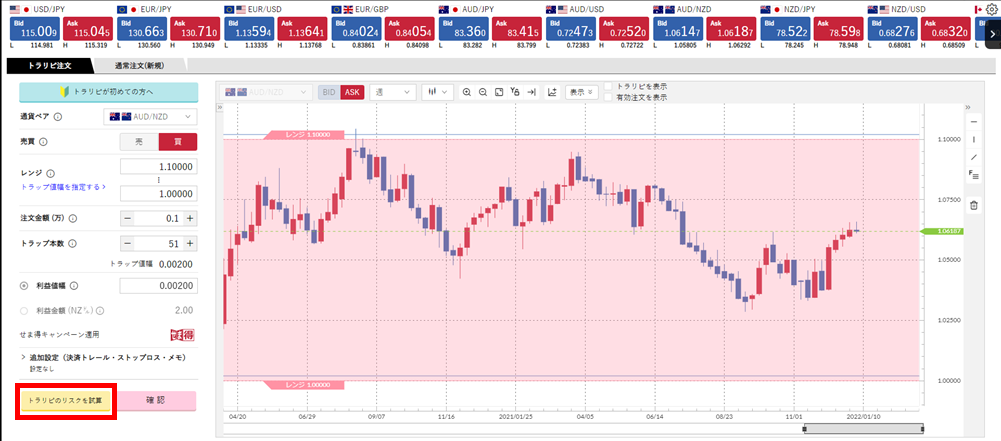

設定に対する必要な運用資金は、リスクシミュレーションなどで算出するのが最も良いですが、トラリピ注文をする際にも簡単な試算ができるようになっていますので、そちらも活用するのが良いでしょう。

トラリピ注文画面の左下「トラリピのリスクを試算」というボタンをクリックし、運用予定額を入力すると、ロスカットレートが概算で出てきます。

まずは、ロスカットにならないよう設定を調整してみましょう。

リスクシミュレーションについては、過去の記事も参考にしてみてください。

また、保有する通貨ペアによって運用資金の試算の仕方も異なります。

各通貨ペアのレートには「相関性」というものがあり、1つの通貨ペアが下落した際に、他の通貨ペアも同時に同程度の下落があった場合には「相関性が高い」と言います。(相関性については後述します)

もちろん、全ての通貨ペアが同じ動きをするわけではありませんので、相関性が低い通貨ペア同士もあります。

そして、逆相関性のある通貨ペアもあります。(EUR/GBPはその代表かもしれません)

そのため、例えばCAD/JPYが下落した場合、EUR/GBPは上昇することになりますが、CAD/JPYを買い、EUR/GBPは売りでポジションを保有しますので、結局は両者が正の相関を示すことになり、リスクオフ時にはどちらもポジションを貯め込む方向に動きます。

一方、AUD/USDはNZD/USDと正の相関を示すことから、NZD/USDが下落しポジションを貯め込む方向になったとしても、AUD/USDはポジションを吐き出す方向になりますため、リスクはシーソー状態となり、運用資金に大きな影響を及ぼさないと理論上考えられます。

ただし、これは私個人の理論ですため、鵜呑みにすることそのものがリスクであることにご注意ください。(賛同しない考え方もあります)

トラリピの戦略

私の設定や考え方は説明しましたので、そちらをご参考にしていただければ、理論上、同様の結果が見込まれるかと思います。

あとはトラリピを自分用に調整するだけですが、以下の点も理解したうえで自身の戦略を検討する必要があります。

リスク許容度

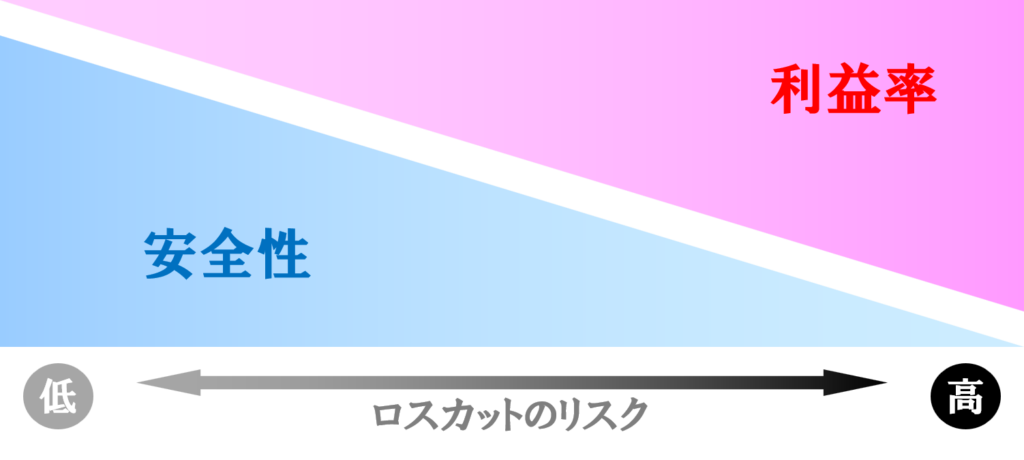

トラリピはFXですので、レバレッジを自分で決めることができます。レバレッジを高めれば利益も高まりますが、リスクも高まります。

ただし、個人の背景によって受け入れられるリスクの高さが異なります。

失敗してもやり直せるからハイリスク・ハイリターンで運用したい、という方は、私のような設定・方法でなくても問題ないと思います。

トラリピの運用はその仕組み上、中長期的な運用計画を実行することも可能で、だからこそ、皆さん含めて注目している運用方法の1つになっていると考えています。

中期的な運用計画を実行するため、リスクを低くしておくのは自然なことであり、利益率だけでなく、精神的な安定も得るためにも、リスクは低く設定しましょう。

トラリピの失敗に関する記事ですので、興味がありましたらご覧ください。

基本方針

私はできる限り安全に運用することを基本方針としているため、ミドルリスク・ミドルリターンの設定です。

具体的に、ローリスクの設定とは何でしょうか?

- レバレッジを低くする(必要証拠金を少なくする)

- 通貨ペアを分散させる(ただしレンジ相場の通貨ペアのみを選択する)

FXで運用するにあたり最も影響力が強いのは、〇〇ショックのような有事です。(今回の円安もそれに含まれます)

本来FXは、自分の想定と逆方向に相場が動いただけでも大きなリスクですが、トラリピなら相場がどちらに動いても、レンジ内であれば結果として利益につながります。

そのため、基本的には大きなリスクはないのですが、その想定のレンジを超える可能性があるほどの有事が起きてしまえば、ロスカットされてしまうわけです。

まずは自分のリスク許容度に合わせて、自分の基本方針を決めましょう。

リスク分散

保有する通貨ペアを分散させることが運用のベースとなります。

通貨ペアが集中していることは、その通貨ペアに大きく依存していることになりますので、その通貨(国)に何かしら大きな急変動が起きた場合、大損する可能性があります。

場合によっては、レンジ相場でなくなる(一方向だけに動いていく)リスクもあります。

レンジ相場でない通貨の代表は、トルコリラ/円です。

私は、高額スワップに惹かれ手を出しましたが、これで大損しました。

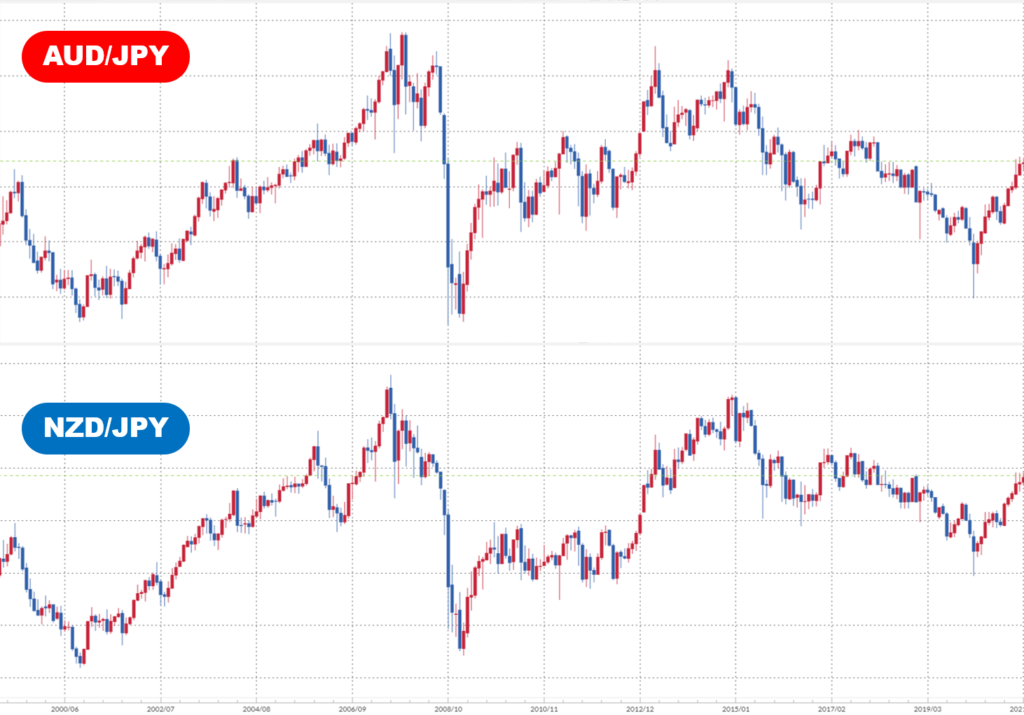

通貨ペアの組み合わせは、その国の性質(主要国・新興国・資源国など)だけでなく、政治的・経済的な結びつき(相関性)にも大きく影響しますので、それを利用して通貨ペアを選択していきます。

単純な例を挙げますと、オーストラリアとニュージーランドは比較的似ていますため、豪ドル/円とNZドル/円は、比較的同じような動きを示します。

豪ドル/NZドルという通貨ペアが、上述の対円通貨と同じように動くことはない、というのは、感覚的に理解できますよね。

この相関性の性質を上手く利用しますと、たとえ有事(〇〇ショック)で起きたとしても、皆さんの資産が一方的に動くことを避けることができるでしょう。

これが、通貨ペアを分散させることによるリスク分散です。

ハーフ&ハーフ戦略

レバレッジを低くする(必要証拠金を少なくする)方法として挙げられるのは、ハーフ&ハーフ戦略です。

以下の図の通り、相場レンジの中心を境に、買いと売りの両方を対照的に設定する方法です。

幅広く注文するにあたり、買いと売りを半分ずつにしてしまえば、注文数も最大でそれぞれ半数になりますので、必要証拠金も半数で賄えます。

つまり、資金を有効に使え、より安全に運用できるようになります。

相場レンジの最高値と最低値は、各個人で決めていただいて良いのですが、概ねここ15年~20年のレンジを参考に見ることが多いように思います。

特に、最低値においてはリーマンショック時の値が参考になることが多いです。

ただし、過去の動きを参考にしているだけですため、「絶対安全」はないということは覚えておいてください。

今のところ、幸運にもそれを超えるほどの相場変動は起きていないところを見ますと、もしかしたら時代の移り変わり(情報社会)によって、相場を反転させる反応が世界的に早くなってきているのかもしれません。

ハーフ&ハーフ戦略は設定の基礎となります。

この戦略の応用編として、さらに幾つかの戦略もマネースクエア社から紹介されていますが、まずはこちらをご理解いただいていれば、問題ないかと思います。

ワイドレンジ戦略とナローレンジ戦略

ワイドレンジ戦略とは、広い相場レンジに仕掛ける戦略、

ナローレンジ戦略とは、狭い相場レンジに仕掛ける戦略、です。

上図は、先程使用した豪ドル/NZドルのレートです。

ワイドレンジ戦略では、過去のレンジの最高値から最低値までを網羅し、どのような相場になったとしてもカバーし続ける(ロスカットされない)という戦略です。

これが、ローリスクで中長期的な運用計画と言っている所以です。

ただし、これは中長期的にその相場レンジ内にある、ということが前提です。

ワイドレンジ戦略のメリット・デメリットは、こちらでも紹介しています。

一方、ナローレンジ戦略とは、レンジ相場を形成している通貨ペアのなかでも、ここ数年の相場レンジが狭まっており、特定の理由でその相場レンジが少なくとも一定期間は続くだろうと予想される場合、その期間だけでも集中して投資することで、高い利益をあげてしまおう、という戦略です。

ただし、ワイドレンジ戦略同様、その期間その相場レンジ内であることが前提です。

しかし、その特定の条件が失われた場合、相場レンジが崩れる可能性が高いので、すぐに撤退しなければ大損する可能性があることを理解しておかなければなりません。

そのため、ワイドレンジ戦略(ローリスク・ローリターン)とは異なり、ナローレンジ戦略はミドルリスク・ミドルリターンであろう、と私は考えております。

また、ナローレンジ戦略として選択できる通貨ペアは限られており、さらに、ナローレンジ戦略には幾つかの戦略(設定方法)がありますが、マネースクエア社でもたくさん紹介されていますので、ここで私が紹介することは控えることに致します。

設定を改訂した理由

基本的には「利益率の最適化」が改訂理由ですが、今回は「リスク分散」が主な理由です。

その判断材料としては幾つかありますが、以下の記事にまとめてありますので、必要であればご覧ください。

また、過去の改訂理由についても以下に残すことに致しますが、改訂時期をご覧の通り、現状を映しているものではないことにご注意ください。

利益率の向上

リスク分散

運用資金

市況も変化し、自分自身も変化するため、「利益率の最適化」を目指すのであれば、設定の改訂(メンテナンス)は必ず必要であると考えておいたほうが良いでしょう。

完全な放ったらかし運用でも利益は生じますが、早く利益を積み重ねてFIREしたいので、私は利益率の最適化を目指します。

設定のメンテナンスについては、こちらでも触れています。

まとめ

今回は、私の実績・設定・考え方などを公開してまいりました。

トラリピ初心者の方にとっては、私の設定をマネするだけで想定する利益はある程度確保できるものと思います。

既にトラリピを始められている方にとっては、設定をアレンジする際に参考となるのではないでしょうか。

まずは、改めて投資目的と優先順位を考えていただき、自分自身で納得のいく設定方法で不労所得を増やしていきましょう。

- ロスカットが起きないこと

- 有事が起きても精神的安定が得られるほど、リスクを低減すること

- 年利10%以上を目指すこと

トラリピよくある疑問・懸念

トラリピ運用をされている方にとって、私の記事がお役に立てるようでしたら嬉しく思います。

もしまだトラリピを始めていないようであれば、以下に補足情報も加えましたので、是非ご覧ください。

この記事に辿り着いた方は、少なからず資産運用や投資に興味があり、少しでも自分に合う運用方法を探している方だと思います。

今と同じことをしているだけでは、今と変わらない未来が待っています。

今の延長線上にはない未来に辿り着くためにも、この記事をご覧になったのをきっかけに、まずは少額から試しにトラリピを始めてみるのはいかがでしょうか。

(以下「手軽にトラリピを始めるには?」をご覧ください)

もしトラリピを始めようと思われましたら、ぜひ以下のリンクから口座開設をお願いします。

私が記事をあげ続けるモチベーションになりますので、 応援をどうか宜しくお願い致します!

\マネースクエア社のページはこちら/

なぜトラリピがメインなのか?

複数ある投資手法のなかで、私はトラリピをメインで運用しています。

それは、長い人生を考えたときにトラリピ運用の経験を持っておくというメリットがとても大きいからです。

詳しくはこちらをご覧ください。

年利10%は効果的な運用なのか?

現在、最も優秀な投資とされているのが「インデックス投資」と言われています。

優秀と言われている所以は、長期運用による高い年利と高い安全性です。

もちろん、私もしています。

そのインデックス投資でも5%程度ですから、私の年利10%はギャンブル性が高いと思われるかもしれません。

しかし、私の設定をマネするだけで、どなたでも年利10%の資産運用を始めることができます。

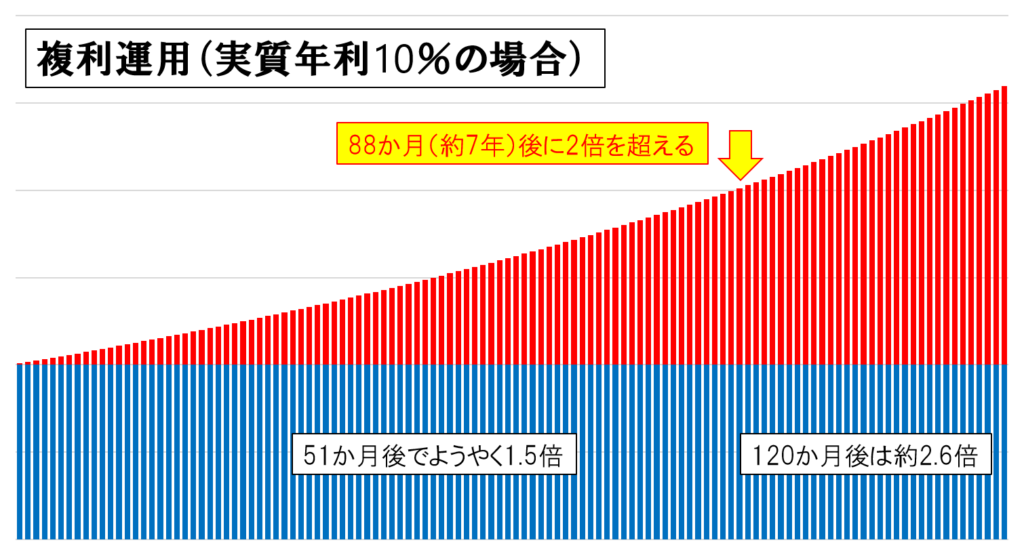

年利10%で複利運用できれば、約7年で資産が2倍になります。

上図は、複利運用をした際の経過を表しています。

青の「元本」に対して、赤の「利益」は曲線を描いており、元本を増やさなくても利益は伸び続けています。

(元本がいくらであっても年利10%であれば同じ曲線を描きます)

もしこれに、さらに毎月3万円ずつトラリピに追加していくことができれば、120か月後には約615万円(元本360万円の約1.7倍)が合計に加算されます。

つまり、運用資金500万円でトラリピを始め、さらに毎月3万円ずつ追加できれば、10年(120か月)後には1,912万円(1,297万円(500万円の複利)+615万円(毎月3万円追加とその複利);1,912万円のうち元本は860万円)となり、「老後2,000万円問題」を概ね解決できることになります。

私と一緒に、新しい未来を探す第一歩を踏み出しましょう!

鈴さんの設定をマネしたほうが良いか?

考え方は人それぞれですので、どれが正解というものはありません。

私も鈴さんの設定から始め、安全性と利益率の最適化を目指しマイナーチェンジをし続けた結果、現在の私の設定に至っています。

残念ながら、鈴さんの設定には2つの大きな課題があり、マイナーチェンジしなければ期待する利益率があげられないことが分かりました。

鈴さんも私も「ロスカットをさせない」という主軸があり設定を組んでいますので、結論としては、どちらをマネされても問題はないと考えています。

補足:ここ最近の円安を利用して鈴さんは大きく利益を生んでいますので、月20万円に関する点で訂正が必要ですが、一方で同じ運用をするには初心者にとって難しくなったのも事実かと考えています。(2022年9月追記)

手軽にトラリピを始めるには?

私が考案した「20万円から始めるトラリピ」と「30万円から始めるトラリピ」を公開しています。

運用資金に合わせ、こちらをご参考に始められると良いだろうと考えています。

ただし、市況の変化に合わせてマイナーチェンジする必要もありますので、こちらで運用いただく場合は、たまには私のブログをご覧いただくなど、設定調整(メンテナンス)のための情報を収集していただくことをオススメ致します。

トラリピの口座開設をするには?

トラリピの口座開設は非常に簡単で、以下のものをご用意いただければ、10分程度で口座開設の手続きを終えることができ、最短で申込当日に口座開設できます。

なお、トラリピの口座開設は無料ですし、口座を持っているだけでは費用がかかることはありません。

とりあえず手続きさえしておけば、あとは好きなタイミングでトラリピを始めることができます。

- 「スマートフォン」

- 「マイナンバーカード(顔写真つき)」あるいは「通知カードと運転免許証」

ステップは2つ、①以下リンクからマネースクエア社のページにいく、②以下の記事を同時に見ながら手続きを進める、で迷うことなく終えられます。

\マネースクエア社のページはこちら/

\口座開設の方法はこちら/

トラリピの口座開設は、他と比べてメリットがあるか?

いま口座開設すれば「トラリピ・オンラインサポート」を利用できるので、安心してトラリピを始めることができます。

新しく投資を始めるときは、誰かに教えてもらわないと不安があります。

「トラリピ・オンラインサポート」には2つのサポートがあり、学習型の「グループセミナー」はトラリピを始めるにあたり必須とも言えますが、相談型の「個別ミーティング」は単なる疑問の解決だけでなく個人に合わせて注文の仕方のアドバイスもしてくれます。

この両方の形式でサポートしてくれるのはマネースクエア社だけですから、これだけでもトラリピを選ぶ理由になります。

まずは口座開設し、このサポートを受けてから、実際にトラリピを始めるかを考えても良いかもしれません。

さらに、トラリピを選択するメリットとして4つの理由を纏めていますので、詳しく知りたい方はこちらもあわせてお読みください。

おわりに

トラリピ運用を体系的に理解しておきたいという方は、以下のトラリピロードマップをご覧になってみてください。

成功への7つのステップを確認するだけでも、自分自身の人生の見方が変わると思います。

ブログを更新しました際には、TwitterやInstagramでも発信しますので、是非フォローください。

トラリピ関連記事が100以上ありますので、まずはトップページからご覧ください。

コメント